2024年券商经纪业务ETF年度排名深度解析:头部效应略微减弱,行业竞争加剧

上交所发布的2024年券商经纪业务ETF年度排名显示,行业竞争格局正经历微妙变化。虽然头部券商依然占据主导地位,但市场份额集中度略有下降,更多券商积极参与竞争,反映出ETF市场蓬勃发展的态势以及券商对这一领域的重视程度日益提升。

头部券商地位稳固,但市场份额出现波动

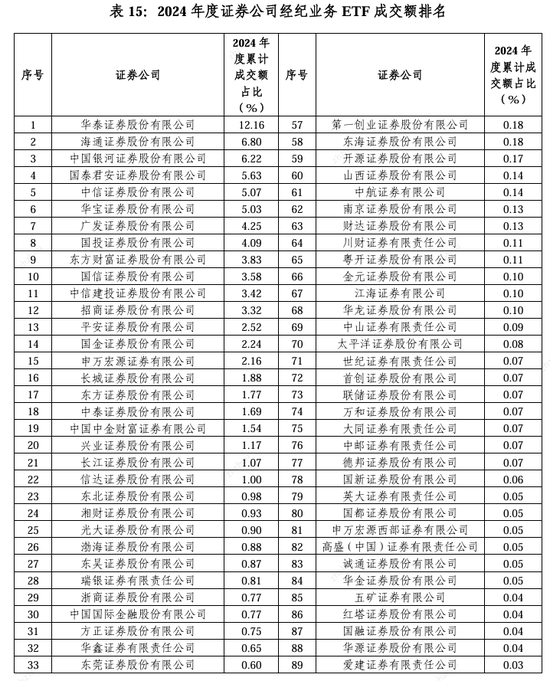

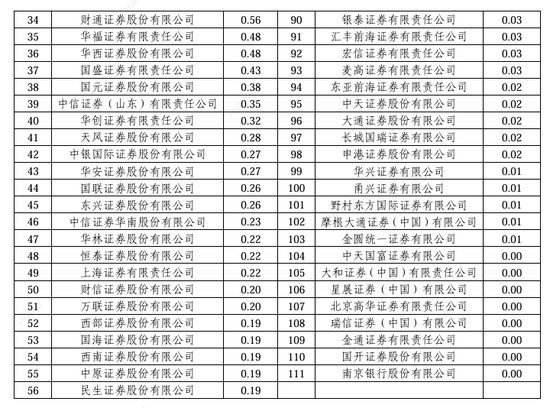

华泰证券继续领跑,2024年累计成交额占比达12.16%,虽然较2023年的14.2%有所下滑,但仍占据显著优势。海通证券和中国银河证券紧随其后,市场份额分别为6.8%和6.22%。值得关注的是,中国银河证券的排名较2023年底大幅提升,体现出其在ETF业务上的强劲增长势头。

与2023年底相比,部分券商排名出现明显变化。国信证券排名上升至第十位,中信建投证券则跌出前十。平安证券、国金证券、中金财富、申万宏源证券和兴业证券等券商也实现了排名提升,显示出其在ETF业务拓展上的成功。反之,长城证券、东方证券、湘财证券、信达证券等券商的市场份额有所下降,面临着更大的竞争压力。

市场准入门槛提高,中小券商面临挑战

2024年累计成交额占比超过1%的券商数量减少至22家,低于2023年的25家。此外,第30名券商的市场份额也从2023年的0.65%提升至0.77%,表明市场准入门槛不断提高,中小券商需要付出更多努力才能在激烈的竞争中立足。

头部券商集中度下降,行业整体发展态势良好

尽管前八大券商的累计成交额占比在2024年略微下降至49.25%,但仍占据近半壁江山。这表明头部券商的优势依然明显,但行业集中度有所下降,更多券商参与竞争,促进了市场活力。

券商积极布局ETF业务,重视运营和投教

业内人士普遍认为,2024年ETF市场规模的显著增长(年末接近3.8万亿)是推动行业竞争格局变化的重要因素。券商纷纷加大对ETF业务的投入,不仅在交易系统建设方面加强投入,更重视运营和投资者教育,致力于拓展市场覆盖面,推动ETF市场持续健康发展。

总结:

2024年券商经纪业务ETF年度排名反映了ETF市场竞争日益激烈,头部券商地位稳固,但市场份额集中度有所下降。更多券商积极参与竞争,推动行业整体发展。未来,券商在ETF业务上的竞争将更加注重运营、投教和技术创新,以满足不断增长的市场需求。

1.本站遵循行业规范,任何转载的稿件都会明确标注作者和来源;2.本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;3.作者投稿可能会经我们编辑修改或补充。

券商ETF竞争加剧,头部券商优势依然明显,但市场份额集中度下降,中小券商面临挑战,行业发展态势良好。

数据很全面,能清晰看到券商ETF市场竞争格局的变化,尤其头部券商的份额变化和中小券商面临的挑战,对投资者很有参考价值。

数据很详实,对券商ETF业务竞争格局变化有清晰的展现,特别是头部券商的排名和市场份额变化,以及中小券商面临的挑战,都分析得比较到位。能够了解到2024年ETF市场发展趋势以及券商的应对策略。

数据显示ETF市场竞争激烈,头部券商优势依然明显,但市场份额集中度下降,更多券商参与竞争,行业发展态势良好。券商应加强运营和投资者教育。